Überschuldete Personen in Westfalen

Das Phänomen der privaten Überschuldung

Jedes Jahr untersuchen die Creditreform-Gesellschaften die Schuldensituation auch der Privatpersonen. Im Jahr 2014 wird die Zahl der überschuldeten Personen über 18 Jahre in Deutschland mit 6,7 Mio. angegeben, das entspricht einer Schuldnerquote von 9,9%.

Von "Überschuldung" ist auszugehen, wenn der Schuldner auch theoretisch nicht (mehr) in der Lage ist, seine Zahlungsverpflichtungen insgesamt in absehbarer Zeit zu begleichen, da weder sein Einkommen noch sein Privatvermögen dazu ausreichen und er hierzu auch keine Kreditmöglichkeiten in Anspruch nehmen kann.

Um die Überschuldung zu ermitteln, werden sog. Negativmerkmale als Indikatoren herangezogen. Zu ihnen gehören sowohl "harte" Merkmale wie etwa die Haftanordnung zur Abgabe der eidesstattlichen Versicherung, die eidesstattliche Versicherung selbst ("Offenbarungseid") und die Privatpersoneninsolvenz (s. Beitrag Wittkampf), als auch "weiche" Merkmale. Von letzteren, den "nachhaltigen Zahlungsstörungen", ist auszugehen bei mindestens zwei vergeblichen Mahnungen verschiedener Gläubiger.

Gründe, die zur Überschuldung führen können, gibt es viele. Die fünf wichtigsten sind – nach der Reihenfolge ihrer Bedeutung:

- Arbeitslosigkeit bzw. reduzierte Arbeit (verbunden mit Einkommensarmut),

- Scheidung, Trennung,

- unangemessenes Konsumverhalten,

- körperliche oder psychische Krankheit,

- gescheiterte Selbstständigkeit.

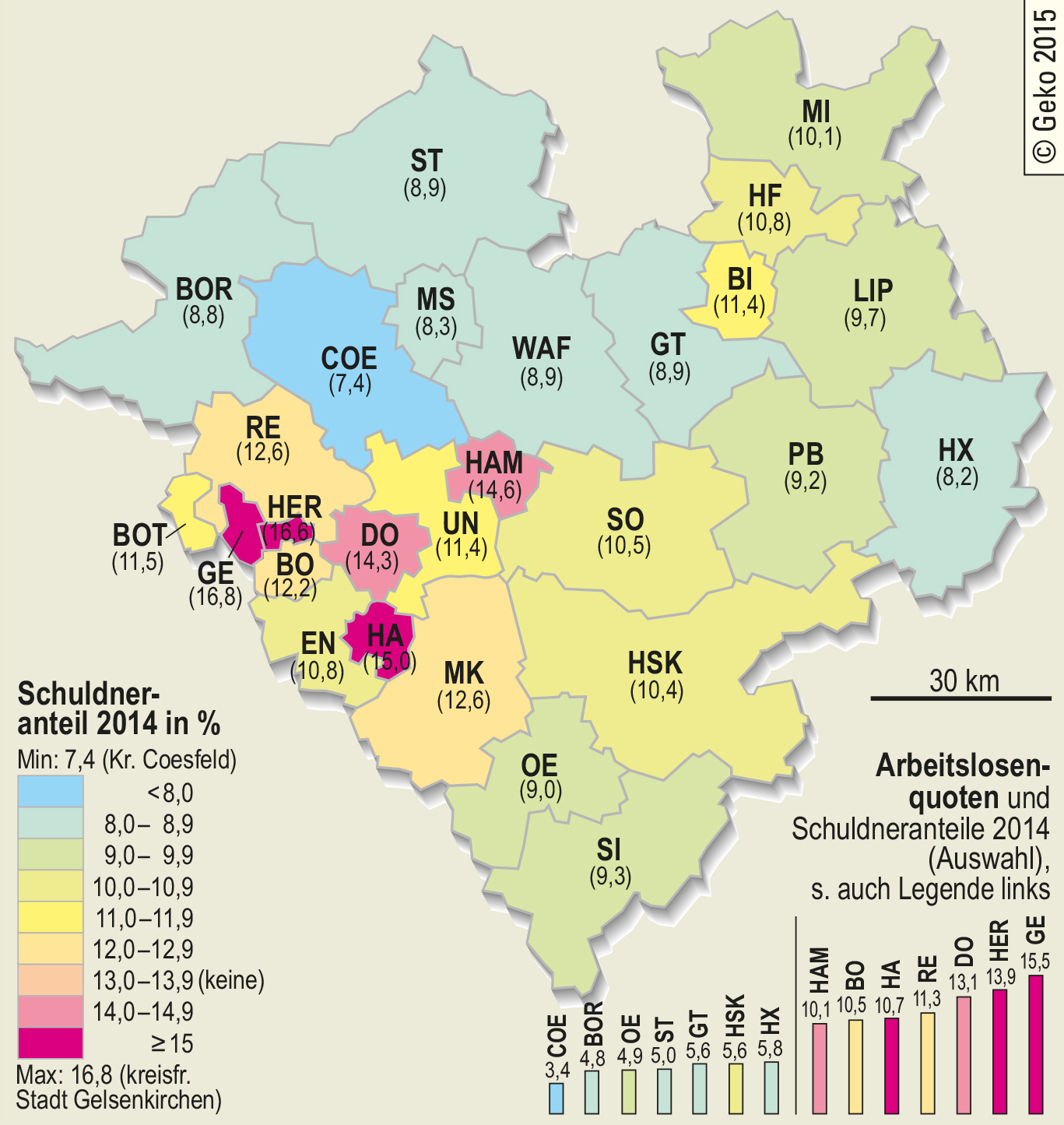

Abb. 1: Schuldneranteile und Arbeitslosenquoten nach Kreisen/kreisfreien Städten (Quellen: Creditreform Boniversum GmbH 2014; Ministerium für Arbeit, Integration und Soziales NRW 2014)

Negativereignisse wie z.B. der Beginn einer Arbeitslosigkeit treffen diejenigen oft besonders hart, die noch Ratenzahlungen für frühere Anschaffungen zu leisten haben.

Weitere mögliche Gründe außer den gerade genannten sind z.B. unwirtschaftliche Haushaltsführung, Sucht, Zahlungsverpflichtung aus Bürgschaft-Mithaftung usw.

Bei insgesamt niedrigem Zinsniveau für Spareinlagen steigt zwar in allen sozialen Milieus die Bereitschaft, sich Sachwerte zu kaufen. Aber in die Gefahr einer Überschuldung geraten, unabhängig davon, bestimmte gesellschaftliche Gruppen deutlich häufiger als andere. Dies betrifft vor allem die von Soziologen so bezeichneten "prekären" und die "hedonistischen" Milieus. Zum "prekären Milieu" gehören vor allem Menschen aus der Unterschicht, die aber auf Teilhabe am materiellen Wohlstand bedacht sind. Als "Hedonisten" werden diejenigen bezeichnet, die relativ unkonventionell leben und denen es um "Spaß" geht. Oft paaren sich bei diesen besonders gefährdeten Milieus ein gewisser Leichtsinn, auch in finanziellen Dingen, und der Drang, "das Leben genießen" zu wollen, wobei häufig die Konsumwünsche und die individuelle Finanzsituation nicht im Einklang stehen.

Nach einer Umfrage des Bundesverbandes Deutscher Inkasso-Unternehmen e.V. scheint es außerdem so zu sein, dass mehr als die Hälfte (56%) der Schuldner ihre Rechnungen nicht aus Not und unfreiwillig unbezahlt lassen, sondern dies bewusst verweigern.

Räumliche Aspekte

Bei den oben genannten Hauptgründen für eine Überschuldung verwundert es nicht, dass es in dieser Hinsicht deutliche regionale Unterschiede innerhalb Deutschlands, aber auch innerhalb Nordrhein-Westfalens bzw. auch Westfalens gibt.

Nordrhein-Westfalen liegt insgesamt mit einer Schuldnerquote von 11,46% im Jahr 2014 über dem deutschlandweiten Durchschnitt. Dabei weist insgesamt das Rheinland eine höhere Quote auf als Westfalen-Lippe.

In Westfalen wiederum lassen sich – grob gesagt – drei Regionstypen ausmachen, in denen sich die Schuldnerquoten signifikant unterscheiden. Die niedrigsten Schuldnerquoten weist das Münsterland auf. Mittlere Werte prägen Ost- und Südwestfalen, die höchsten Werte sind in den altindustrialisierten Gebieten bzw. Städten zu beobachten (Abb. 1).

"Spitzenreiter" ist Gelsenkirchen mit einer Schuldnerquote von 16,78% im Jahr 2014. Deutschlandweit gibt es – bei insgesamt 402 Kreisen bzw. kreisfreien Städten – nur sechs Städte mit noch höheren Werten, wobei Bremerhaven und Pirmasens die negative "Spitze" bilden.

Neben Gelsenkirchen ist auch Herne deutschlandweit unter den zehn negativsten Rangplätzen zu finden, und zwar, wie Gelsenkirchen, in Bezug sowohl auf die Schuldnerquoten 2014 als auch auf den Anstieg der Quoten seit 2007.

Gelsenkirchen und Herne haben bei der Bewältigung des zu vollziehenden wirtschaftlichen Strukturwandels, bei der Höhe der zu leistenden Sozialausgaben usw. noch erhebliche Schwierigkeiten – auch im Vergleich mit anderen Ruhrgebietsstädten. Ein gemeinsames Merkmal aller Ruhrgebietsstädte ist es aber, dass in ihnen die Schuldnerquote generell deutlich über dem nordrhein-westfälischen Durchschnitt liegt. In den Städten gibt es – verglichen mit den ländlichen Räumen – mehr Konsumanreize, denen die Menschen "erliegen" können, höhere Bevölkerungsanteile der oben beschriebenen gefährdeten "Milieus" und auch höhere Arbeitslosenquoten.

Dass generell durchaus eine Beziehung besteht zwischen den Arbeitslosen- und den Schuldnerquoten, zeigt sich bei einer Gegenüberstellung der entsprechenden Zahlen. Dennoch herrscht in dieser Hinsicht kein Automatismus, wie etwa das Beispiel des Märkischen Kreises zeigt. Hier sind offenbar relativ viele Menschen in die Schuldenfalle getappt, obwohl der Märkische Kreis mit 7,1% eine relativ niedrige Arbeitslosenquote aufweist. Dabei dürfte aber der Grund der "gescheiterten Selbstständigkeit" eine nicht unbedeutende Rolle spielen; denn der Märkische Kreis weist eine sehr hohe Zahl an Unternehmensinsolvenzen auf.

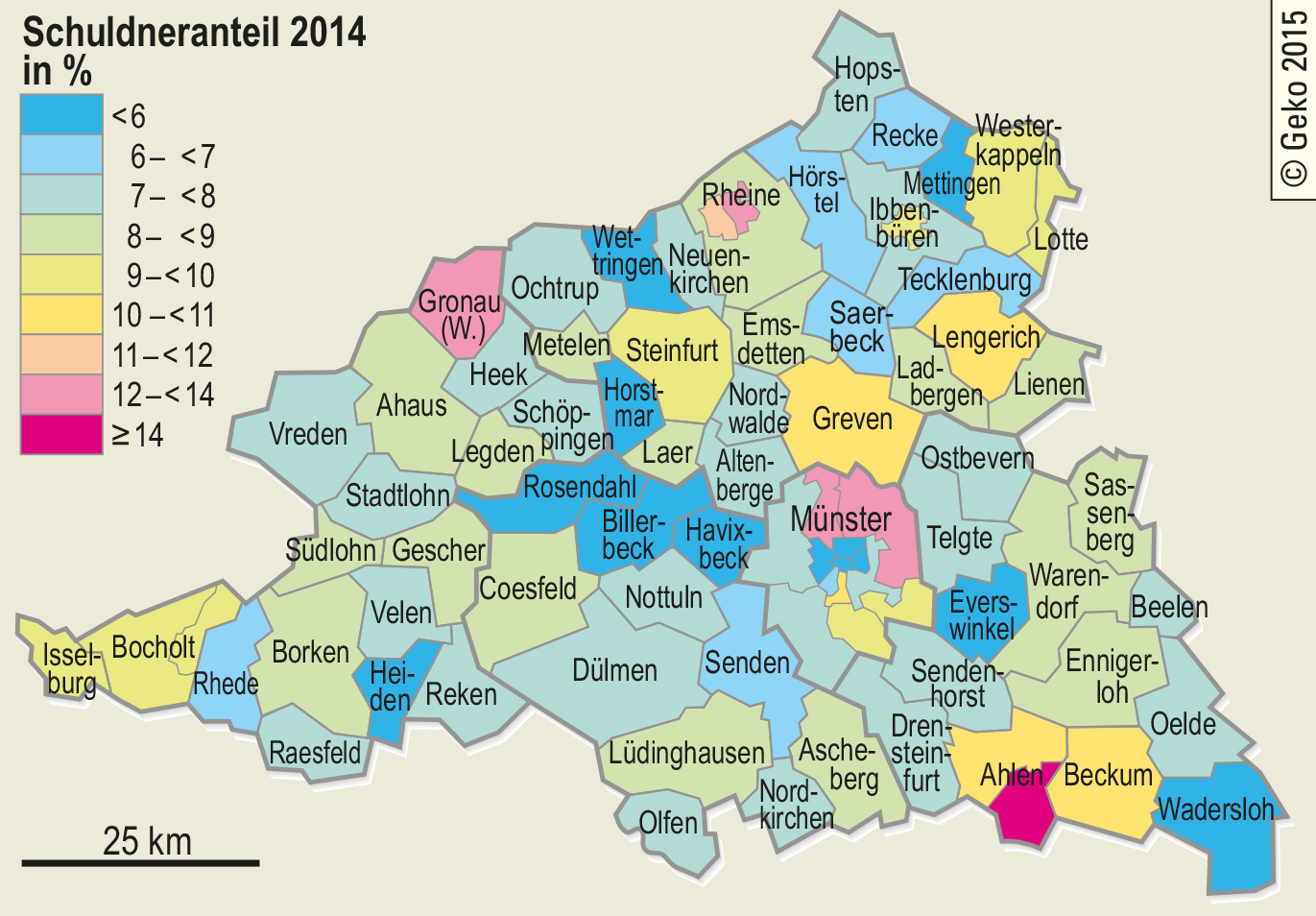

Abb. 2: Schuldneranteile im Münsterland (Quelle: Creditreform Boniversum GmbH 2014)

{kind=link}

{kind=link}

In den Kreisen des Münsterlandes – einschließlich der Stadt Münster – liegen die Schuldnerquoten unter 9% (Abb. 1). Der Kreis Coesfeld nimmt sogar mit 7,4% im Jahr 2014 innerhalb Nordrhein-Westfalens den Spitzenplatz ein. Die das Münsterland prägenden Wirtschafts- und Sozialstrukturen machen sich bei der Schuldnerproblematik durchweg positiv bemerkbar. Die Milieus der sog. Bürgerlichen Mitte, der "Traditionellen" und der "Konservativ-Etablierten" bilden hier eine breite Basis. Zu den wenigen negativen "Ausreißern" gehören dabei der Osten der Stadt Rheine und die Stadt Gronau mit einer Schuldnerquote von jeweils über 13% sowie der Südosten der Stadt Ahlen mit 15,65%. Überall gibt es dort Probleme durch das Vorhandensein sozialer Brennpunkte und durch Schwierigkeiten bei der Reduzierung der Arbeitslosenquoten.

Nicht nur in den Teilregionen Westfalens, sondern auch in den Großstädten lässt sich das Phänomen einer teilweise deutlichen "Spreizung" der Schuldnerquoten erkennen: Hohe und niedrige Werte liegen räumlich oft dicht beieinander, sogar innerhalb einer Stadt. Am Beispiel der Stadt Münster lässt sich dies exemplarisch zeigen: Im Jahr 2014 wies das dortige Postleitzahlgebiet 48149, zu dem u.a. Teile des

"Kreuzviertels" (s. Beitrag Krajewski) und der "Sentruper Höhe" gehören, mit einer Quote von 4,72 die niedrigste Schuldnerquote aller Postleitzahlgebiete des gesamten Münsterlandes auf. Gleichzeitig hatte das direkt angrenzende Postleitzahlgebiet 48159, u.a. mit dem Stadtteil Kinderhaus, mit 13,82% die zweithöchste Quote des Münsterlandes (Abb. 2).

In Dortmund beispielsweise liegen die Extremwerte bei 6,14 im Postleitzahlgebiet 44229 (Kirchhörde) und 28,33 im Postleitzahlgebiet 44125 (Nordstadt).

Weiterführende Literatur/Quellen

| • | Creditreform Boniversum GmbH (Hg.) (2012): SchuldnerAtlas Deutschland, Jahr 2012. Neuss (www.boniversum.de/fileadmin/media/document/SchuldnerAtlas/SchuldnerAtlas_2012.pdf) | |

| • |

Creditreform Boniversum GmbH (Hg.) (2014): SchuldnerAtlas Deutschland, Jahr 2014. Neuss |

|

| • | Creditreform Münster KG (Hg.) (2011): SchuldnerAtlas 2011, Analyse der Region Münsterland. Münster (www.creditreform-muenster.de) | |

| • |

IT.NRW Information und Technik Nordrhein-Westfalen (Hg.) (2012): Insolvenzen in Nordrhein-Westfalen 2010 und 2011. Düsseldorf (www.it.nrw.de) |

|

| • | LKA NRW Landeskriminalamt Nordrhein-Westfalen (Hg.) (o. J.): Polizeiliche Kriminalstatistik 2011. Düsseldorf (http://m.mik.nrw.de/fileadmin/user_upload/Redakteure/Dokumente/Themen_und_Aufgaben/Schutz_und_Sicherheit/pks2011.pdf) | |

| • |

MAIS NRW Ministerium für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen (Hg.) (2011): Arbeitsmarktreport NRW, 2. Quartalsbericht, Juni 2011. Düsseldorf (www.mais.nrw.de) |

|

| • |

MAIS NRW Ministerium für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen / G.I.B. Gesellschaft für innovative Beschäftigungsförderung mbH (Hg.) (2014): Arbeitsmarktreport NRW, 1. Quartalsbericht, März 2014. Bottrop |

|

| • |

www.lwl.org/LWL/Kultur/Westfalen_Regional/Gesellschaft_Politik/Insolvenzen |

|

| • |

www.lwl.org/LWL/Kultur/Westfalen_Regional/Siedlung/Gentrification |

Erstveröffentlichung 2013, Aktualisierung 2015